前言:从某种意义上讲,江淮汽车的全且不强、知名品牌欠缺无法得到全局性处理,从蔚来、到大众,再从比亚迪汽车,江淮汽车也一直在寻找着他的突破点。

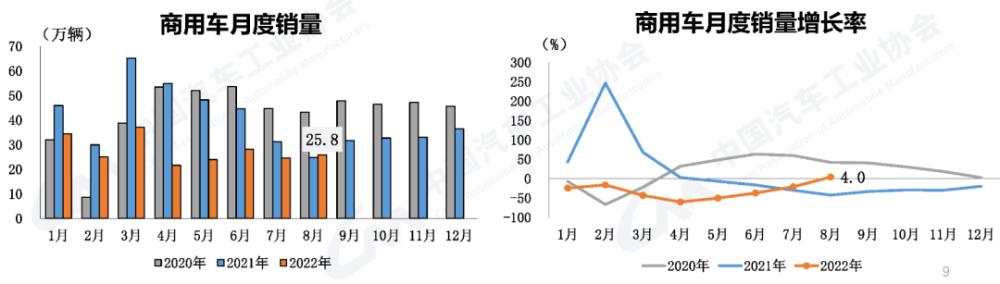

近日,中国汽车工业协会公布8月汽车工业运行状况,在其中值得注意的一点是,商用车产供销自2021年4月份至今,初次完成同期相比双增长,且同比增速各自做到3.1%和4%,产供销经营规模各自做到23.8万台和25.8万台。

对商用车企业来说,这是一个积极主动数据信号。该研究会觉得,伴随着一批条件成熟的基础建设,逐步完善实物量,商用车产供销局势会逐步转好。

对商用车公司或商乘多管齐下的企业而言,这可能是一个大转折。回望上半年度,商用车行业的确遭受凛冽寒潮。

比如,亚星客车净亏损扩张,宇通客车由盈转亏,中通客车尽管扭亏为盈,但扣非后仍亏损4500万;还有另外中国重汽纯利润降低近七成,汉马科技亏损明显扩大,江铃汽车纯利润骤减八成……客运车也罢,大货车也好,谁都没可在严峻市场大环境里明哲保身。商乘多管齐下的江淮汽车,亦是如此。应对总体市场疲软,“艳遇人生”大众和蔚来,并没给公司产生过多闪光点。

1)收益缩紧,亏损扩张

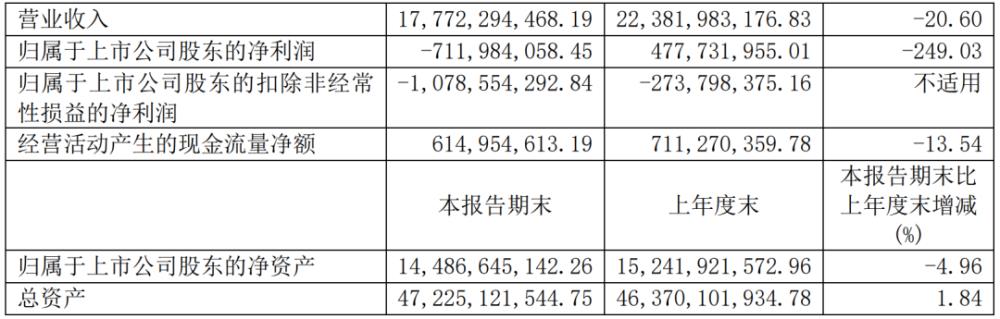

2022上半年度,江淮汽车主营业务收入为177.7亿人民币,同比下降20.6%;归母净利为-7.1亿人民币,相较去年同期由盈转亏,降低近250%;净利润增长率为-10.8亿人民币,亏损同期相比扩张近300%。

这一组数字放到江淮汽车近五年中后期销售业绩中,处在低谷期部位。最先,主营业务收入创新低,乃至不如新冠疫情最严重2020年同时期196亿人民币,都是第二年收益经营规模并没有提升200亿。

次之,从纯利润指标值看来,其归母净亏损做到高些,与此同时净利润增长率连续三年为亏损情况,且亏损扩张至10亿。

从销售数据来说,2022上半年度,江淮汽车市场销售各类汽车及汽车底盘23.52万台,同比减少17.47%。汽车版块,江淮汽车上半年度总计销售量为12.6万台,同比增加5%,在其中SUV和小汽车均完成增涨,但是MPV版块从约2万台降至1万台,下降幅度大。

比较之下,商用车版块负担重,除多用途商用车完成同期相比微增外,江淮汽车的卡车和客运车销售量断崖式下跌。

在其中,轻形、中小型、大型货车总计市场销售10.2万台,同比下降35%,而占比最大的一个微型货车,总计降低约30%至8.7万台;与此同时轻形、中小型、大客车总计市场销售1302辆,同比下降16%。

也不难理解,环顾整个市场,2022年上半年度,依据中汽协数据,在我国商用车产供销分别是168.3万台和170.2万台,同期相比各自降低38.5%和41.2%,比较严重连累股票大盘主要表现,商用车领域历经寒冬;但在江淮汽车的销售量组成中,商用车销售量占比贴近50%,只不过是稍微优于股票大盘。

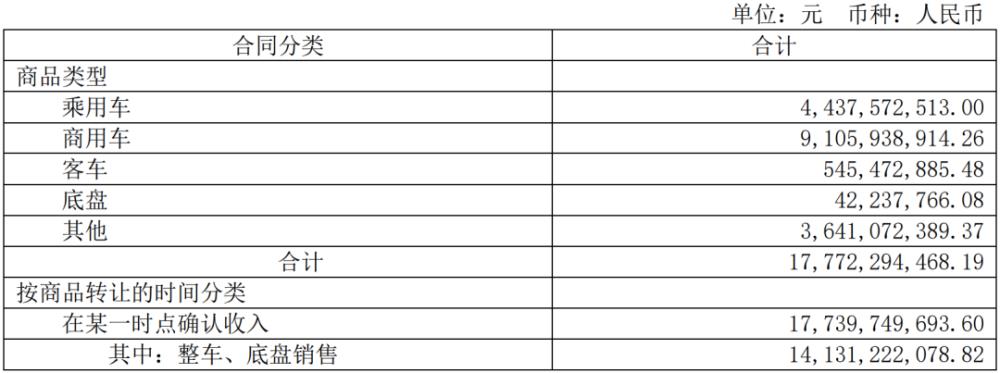

此外从合同造成收入看,上半年度江淮汽车商用车增收91亿人民币,占比全年收入的约51%,与此同时汽车收益总计44.37亿人民币,占比全年收入的约25%;但在2021年同时期,商用车产生收入做到145亿人民币,占比超出60%,汽车占比仅20%。以大货车出身的江准,商用车版块依然并对至关重要。

小编认为,尽管江淮汽车跨过乘商两个方面的,集团旗下拥有很多车系,但规模大的只有SUV和微型货车,上半年度二者总计市场销售18.3万台,占比总销售量七成。但是大家都知道,江淮汽车SUV车型销售量中,包括了为蔚来代工生产车型,参照蔚来上半年度5万台的交货量,江淮汽车在SUV版块的优点,其实也不突显。

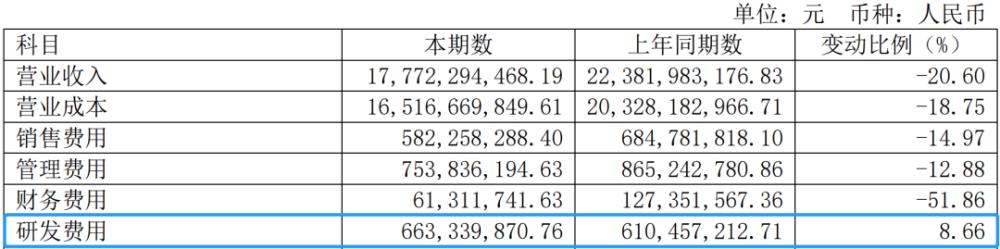

对江淮汽车而言,产品构造的升级,也许应当推上日程。可关键是,从科研投入看来,江淮汽车的科研投入无论从经营规模,或是营业收入占比,与比亚迪汽车、比亚迪汽车、长城汽车哈弗放在一起,没什么对比性。2022上半年度,江淮汽车科研投入仅是6.63亿人民币,与2018年以前公布的资金投入对比,也大相径庭。

大半年销售业绩公布后第一个买卖日,江淮汽车未涨未跌,第二个买卖日股票跌停;还好与安凯客车、弗迪充电电池和浙江省储能技术合资企业办厂的重大消息立即传来,江淮汽车转暖拉涨。截止到9月22日收市,江淮汽车点收17.39元/股。

2)与大众的“纠缠不清”

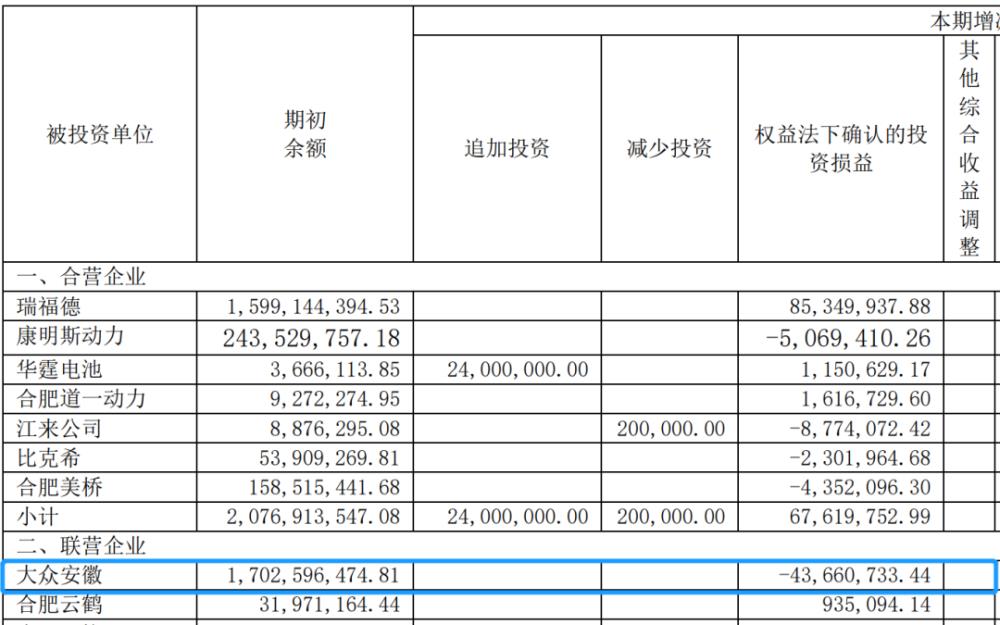

在江淮汽车的业务版图中,大众安徽是不可或缺的一部分。江淮汽车希望用与大众车辆的战略合作协议,提高自己的产品研发、营销和生产制造水平。从最开始的江准大众到如今的“大众安徽省”,江淮汽车对合资企业的占股比例已经从50%降到25%,这或许也基本上勾画出了近些年来,江淮汽车在这一合资企业中的高速发展主旋律。

2022中报资料显示,上半年度,大众安徽省收益67.56万余元,纯利润为-1.7亿人民币,江淮汽车按权益法确定的长期投资为-4366万余元。回放2021年同时期,大众安徽省营业收入8.94万余元,纯利润为-6908.8万余元,按占股比例江淮汽车的长期投资本应是-1727.2万余元,但是因为-4407.3万元调整事项(内部交易未实现利润),长期投资最后确定为-6134.5万余元。

自打与大众车辆打开协作,江淮汽车美好的心愿好像并没有成形。是否有提高自身工作能力和提升销售市场销售量暂且不说,最少项目投资亏损是实实在在存有的。

现在的大众安徽省在有条不紊地筹划批量生产。近日,大众安徽省CEO葛皖镝则表示,大众安徽省首款车将在下月建成投产预跨界车,并且于2023年宣布批量生产。

据统计,大众安徽省MEB工厂较大年产能预估35万台。只不过是,到时候大众安徽省产得再好、销量再多,江淮汽车也只能是从中得到比较有限的盈利,是多少有一种“为别人做嫁衣”的感觉了。

昔日所属合资企业全新的知名品牌思皓,被免费、无期限出让予江淮汽车,思皓知名品牌变成江淮汽车的自主品牌,与此同时包含新能源车和汽油车。

从一定程度上讲,虽然被“单独”,不会再头上大众知名品牌光晕,但思皓的确背负着江淮汽车在新能源汽车行业未来的发展,尤其是在新能源车行业,同时也不得不说,这也是一块烂摊子,知名品牌弱是毋庸置疑的。不然,明智的大众车辆又怎会放开手?

销售市场做着一轮又一轮惨忍地大转变,江淮汽车手里的思皓知名品牌又应该如何独立?

3)“代工生产”并不是发展方向

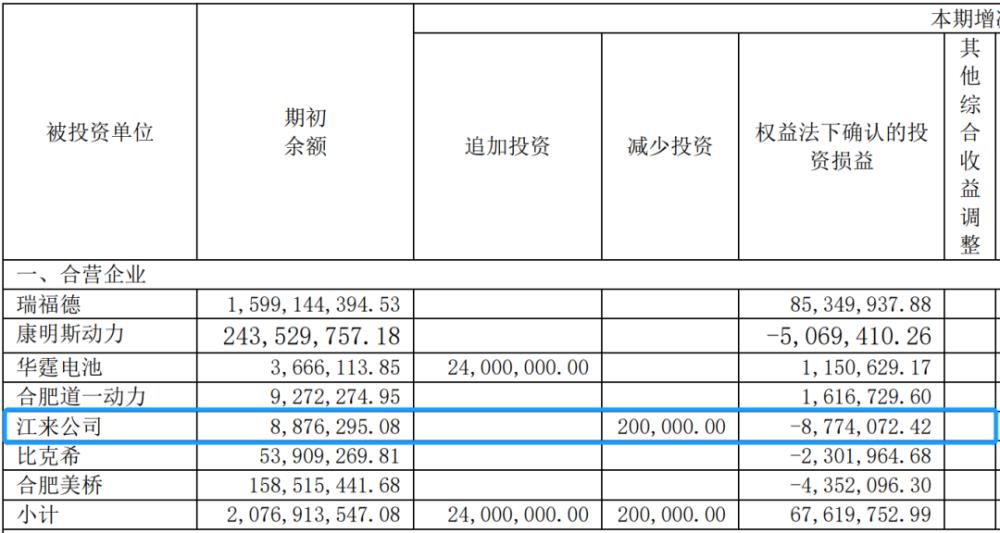

与大众安徽省不一样,江淮汽车与造车新势力蔚来深度合作,来的较早,也更加积极。在2021年3月设立江来公司中,江淮汽车持仓51%。中报资料显示,江来企业上半年度确定的长期投资为-877万余元。

这一举动看起来影响了江淮汽车与蔚来的合作方式,由“代工企业”转化成了“合资企业厂”,但是就目前看来,实质实际上并没有更改,自然不能清除将来双方将拥有更大更深层次的合作伙伴关系。

谁都不想活在他人的身影下,代工模式能带给江淮汽车的变化实际上非常有限,对于自身的品牌提高只不过是九牛一毛。因而小编认为,江淮汽车与蔚来深度合作,是把双刃剑,应当谨慎面对。

更何况伴随着蔚来的第二代车系发售,生产能力忙碌的蔚来是否会加快新创建生产线,如同威马汽车最后挥手告别海马汽车一样?又或者是,蔚来变成了上半年的亏损之首,亏损做到约45亿人民币,对江淮汽车而言并不是喜讯。

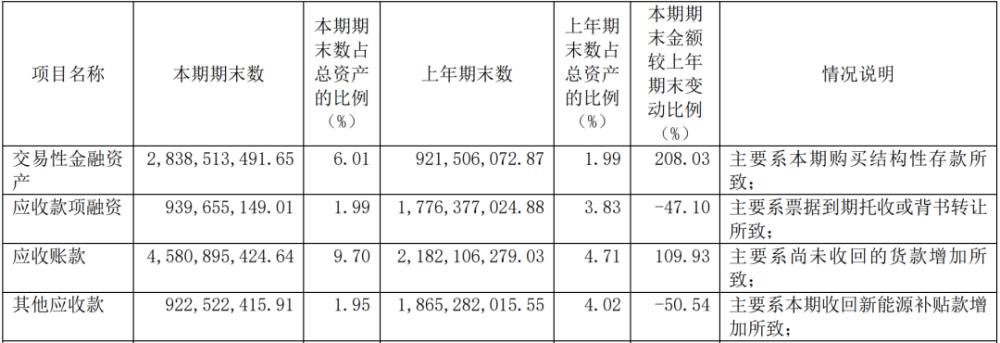

有趣的是,中报资料显示,江淮汽车应收帐款做到45.8亿人民币,占资产总额的比例9.7%,且较去年期终金额翻番,通常是并未收回的钱款提升而致。

尽管江淮汽车为蔚来制造汽车的合同早已延至2024年,但江淮汽车也无法高枕无忧。“当社会抛下你时,也许连一句再会都不会说”。

不过有一点值得肯定,江淮汽车也在不断地寻找突破口,与蔚来、大众协作,到近期携手并肩安凯客车与弗迪充电电池合资合作生产制造聚磷酸盐系刀片电池,江淮汽车商用车新能源技术业务发展方向,仍值得一看。

4)Views of Autoskline

依据江淮汽车2021年年报披露的运营计划,其预估2022年产供销各种全车及汽车底盘56.8万台,同比增加8.36%,预估可以实现营业总收入450亿人民币,同比增加11.63%。

中后期完美收官,江淮汽车销售量目标完成率41%,收益目标完成率39%。通过2022年后半部坚持不懈的努力,江淮汽车能不能完毕营业收入三连跌、扣非扭亏为盈?年度报告见分晓。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论